LE BILAN

Présentation

Le bilan représente la situation financière de l’entreprise à une date donnée. Il récapitule ses éléments actifs, ses éléments passifs et ses capitaux propres.

Le bilan représente le patrimoine de l’entreprise.

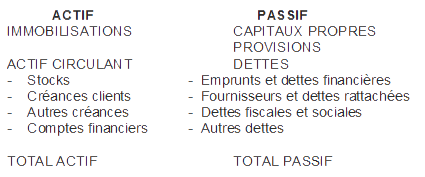

L’actif comprend les éléments que possède l’entreprise, dont elle est propriétaire. Le passif comprend les capitaux propres et les dettes.

La différence entre l’actif et le passif est le résultat de l’exercice qui est inclus dans les capitaux propres.

Les capitaux propres correspondent aux dettes de la société à l’égard de ses actionnaires ou associés et comprennent :

- Le capital qui est constitué des apports des actionnaires ou associés à la société

- Les résultats non distribués de la société

- soit des bénéfices non distribués constituant les réserves

- soit en report à nouveau, incluant les résultats négatifs qui doivent être compensés par des résultats positifs : aucun dividende ne peut être distribué tant que les pertes n’ont pas été compensées par des bénéfices.

Le bilan comptable est l’outil de base de l’analyse financière.

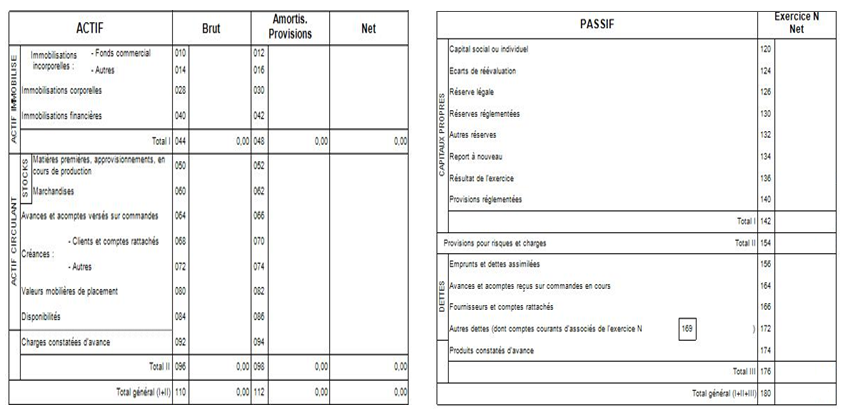

L’actif du bilan est toujours présenté en quatre colonnes :

- Valeurs brutes

- Amortissements ou dépréciations

- Valeurs nettes

- Valeurs nettes de l’exercice précédent (pour comparaison)

Le passif du bilan est présenté en deux colonnes :

- Montants de l’exercice N

- Montants de l’exercice N-1

Structure simplifiée du bilan

Définition et composition des principaux postes

Les immobilisations

Les immobilisations sont des biens acquis ou fabriqués par l’entreprise, estimés utiles et destinés à servir de façon durable à l’activité de l’entreprise.

Elles sont destinées à rester plus d’un an dans l’entreprise : leur finalité est l’utilisation par l’entreprise et non la vente.

L’actif immobilisé comporte trois catégories d’immobilisations : incorporelles, corporelles, financières

Les immobilisations incorporelles

Une immobilisation incorporelle est un actif non monétaire identifiable et d'utilisation durable sans substance physique, qui permet à l'entreprise d'avoir une certaine pérennité. Ce sont principalement :

- Les frais de recherche et développement (sous condition) ;

- Les concessions, brevets, licences, marques, procédés, logiciels ;

- Un droit au bail ;

- Un fonds commercial

Les immobilisations corporelles

Une immobilisation corporelle a une existence physique, une durée de vie limitée (sauf les terrains) et constitue un élément de l’outil industriel et commercial de l’entreprise. Ce sont principalement :

- Des terrains ;

- Des constructions ;

- Des installations techniques, matériels et outillage industriels ;

- D'autres immobilisations, telles que agencements et installations

Les immobilisations financières

Les immobilisations financières sont des actifs financiers d'utilisation durable (non courants).

Les immobilisations financières désignent l’ensemble des participations détenues par une entreprise. Elles comprennent également les prêts que l’entreprise a consentis à d'autres sociétés, les autres créances liées à ces participations financières ou, enfin, aux titres qui correspondent à ses participations conséquentes au capital d'autres entreprises.

Les amortissements

Une immobilisation (inscrite à l’actif du bilan) dont on peut déterminer une durée d’utilisation fait l’objet d’un amortissement. L’amortissement est la répartition systématique de son montant amortissable en fonction de la durée d’utilisation.

Exemple : une machine acquise pour un montant de 100 000€, destinée à être utilisée pendant 10 ans fera l’objet d’un amortissement sur 10 ans : le compte de résultat comprendra donc une dotation annelle aux amortissements de 100 000 / 10 = 10 000€.

Les dépréciations

Les actifs doivent être évalués à leur valeur économique : par exemple, une créance sur un client qui ne sera récupérable qu’à hauteur de 50% doit faire l’objet d’une dépréciation à hauteur de 50% du montant hors taxes : cette dépréciation est comptabilisée en dotation aux dépréciations d’actifs.

L'actif circulant

L’actif circulant comprend les actifs relatifs à l’activité de l’entreprise dont la durée est à court terme c’est-à-dire inférieure à un an. Ce sont principalement :

- Les stocks (biens acquis ou fabriqués par l’entreprise destinés à être vendus à court terme) ;

- Les créances (montants dus par des tiers (en particulier par les clients ) devant se traduire à court terme par une rentrée de trésorerie) ;

- Les liquidités / la trésorerie (valeurs mobilières de placement (placements à court terme), les comptes de banque et de caisse).

Capitaux propres

Voir la définition ci-dessus.

Provisions

D’une manière générale, les provisions sont destinées à couvrir des risques ou des charges, nettement précisés quant à leur objet que des évènements survenus ou en cours rendent probables. Il existe une incertitude sur le montant et sur l’échéance.

Par exemple, si la société estime qu’elle devra verser dans le futur une indemnité à un tiers à la suite d’un litige survenu mais non encore parvenu à une conclusion définitive, elle comptabilisera une provision au passif du bilan dont la contre- partie est comptabilisée en dotation aux provisions.

Dettes

Les dettes se composent des principaux éléments suivants :

- Dettes financières : emprunts, dettes auprès des établissements de crédit ;

- Dettes d’exploitation : ce sont les moyens de financement liés au cycle d’exploitation : dettes fournisseurs, dettes fiscales et sociales ;

- Autres dettes : ce sont des dettes non directement liées au cycle d’exploitation (dettes fournisseurs d’immobilisations etc.).

Quelques définitions complémentaires

Mise à jour : février 2019